Sommaire

Le gouvernement de Macron cherche actuellement à faire passer un projet de réforme du système des retraites. Qu'est-ce que cette réforme changerait à nos conditions de travail et de retraite ? Pourquoi faut-il absolument s'y opposer ? Explications.

Le 18 juillet 2019, Jean-Paul Delevoye, devenu Haut-Commissaire à la réforme des retraites et membre du gouvernement, a remis au Premier ministre son rapport « pour un système universel de retraite ». Les objectifs annoncés : simplifier le système des retraites actuel, le rendre plus lisible, avec plus de liberté et d'égalité. En réalité, il s'agit d'une attaque sans précédent au principe de répartition et de solidarité – qui caractérise (encore un peu) le régime actuel de sécurité sociale –, et qui vise à nous faire travailler plus longtemps pour toucher moins de pensions de retraite.

Après des mois de « concertations » avec des directions syndicales représentatives irrésolues [1]La fédération SUD-Rail a fait savoir dans un communiqué qu'elle ne se rendrait pas au ministère « pour se faire expliquer ou pour négocier les délais de mise en application du système universel de retraites à points ». Quand on combat un projet néfaste, on ne va pas le négocier. , ce projet soit disant ouvert à la discussion est resté le même. Le gouvernement tient à le faire passer. Officiellement, pour faire des économies ; mais il s'agit en fait d'une attaque idéologique, ayant pour seul motif d'asseoir davantage les privilèges des classes dirigeantes au détriment des travailleuses et travailleurs, car le prétendu déficit du système des retraites d'ici 2025 est construit de toutes pièces. Rien n'oblige économiquement le gouvernement à faire cette réforme. Pourtant, ce qu'il s'apprête à faire est tragiquement historique.

Le système des retraites actuel

Jusqu'à présent, pour les salariéEs du secteur privé cotisant au régime général, tels que nous, la pension de retraite de la Sécurité sociale se calcule sur 50% de la moyenne salariale brute des 25 meilleures années de carrière lorsqu'on part au taux plein, ou avec une décote de 1,25% par trimestre manquant lorsqu'on ne remplit pas les conditions d'accès au taux plein et que l'on part dès l'âge légal minimal de départ à la retraite fixé à 62 ans.

%

de la moyenne salariale brute

meilleures années

%

de decote par trimestre manquant

âge minimal de départ

Pour avoir droit au taux plein, il faut remplir une condition d'âge ou de durée d'assurance retraite (exprimée en trimestres) qui varie selon notre année de naissance. Pour celles et ceux néEs en 1973 ou après, on bénéficie d'une retraite à taux plein dès lors que l'on justifie d'une durée d'assurance retraite d'au moins 172 trimestres (soit 43 ans de cotisations)[2]Le nombre de trimestres d'assurance (cotisés et assimilés) est limité à 4 par année civile, sauf si l'on peut bénéficier d'une majoration de durée d'assurance.. Cette durée d'assurance est déterminée en prenant en compte tous les régimes de retraite obligatoires auxquels on a cotisé dans sa vie (régime général salarié, indépendant, libéral, agricole, fonction publique, etc.). Tant que les 172 trimestres ne sont pas atteints, on peut bénéficier automatiquement d'une retraite à taux plein dès lors qu'on a atteint l'âge de 67 ans, ou l'âge de 65 ans si l'on s'est occupé d'unE proche handicapéE, ou l'âge de 62 ans si l'on est reconnu handicapéE ou mère ouvrière d'au moins trois enfants, ou avant l'âge de 62 ans si on remplit les conditions permettant de partir à la retraite anticipée : carrière longue, handicap ou pénibilité du travail [3].

Il y a une majoration d'assurance pour enfant (majoration maternité, majoration d'adoption, majoration d'éducation). Pour tout enfant né ou adopté avant 2010, les majorations sont automatiquement attribuées à la mère : il s'agit d'une majoration de 4 trimestres pour chaque enfant né ou adopté et d'une majoration de 4 trimestres supplémentaires en contrepartie de l'éducation de l'enfant pendant les 4 années suivant sa naissance ou son adoption. Soient 8 trimestres par enfant ayant atteint l'âge de 4 ans. Pour tout enfant né ou adopté en 2010 ou après, les parents peuvent se répartir les 4 trimestres de majoration d'adoption ainsi que les 4 trimestres supplémentaires de la majoration d'éducation[4]. A noter qu'il existe aussi une majoration d'assurance pour congé parental. Cette majoration ne s'applique que pour chaque congé parental à temps plein (et non partiel), équivaut à la durée effective du congé parental (un trimestre est validé à la fin de chaque période de 90 jours) et ne se cumule pas avec la majoration pour enfant (on bénéficie de la majoration pour congé parental seulement si, après calcul, celle-ci est plus favorable que les droits à majoration pour enfant).

Pour calculer le montant de sa pension de retraite, il suffit donc de déterminer le salaire annuel moyen (c'est-à-dire la moyenne des salaires bruts ayant donné lieu à cotisation au régime général durant les 25 années les plus avantageuses de notre carrière), multiplié par le taux de la pension (50% au taux plein si les conditions sont réunies, taux minoré de 1,25% par trimestre manquant si décote, ou taux majoré si surcote). On y soustrait ensuite, sauf exonération, les cotisations et contributions sociales telles que la Contribution Sociale Généralisée (CSG), la Contribution au Remboursement de la Dette Sociale (CRDS) et la Contribution additionnelle de solidarité pour l'autonomie (Casa). Ce régime général est dit à « prestations définies », car de manière lisible, on peut calculer sa retraite à l'avance avec les paramètres décrits ci-dessus.

A cette pension du régime général s'ajoute celle de la retraite dite complémentaire (Agirc-Arrco), qui est un régime par points. Celle-ci représente environ 1⁄3 de la pension de retraite totale. Les cotisations versées pour la retraite complémentaire sont converties en points de retraite. Ces points se cumulent sur un compte ouvert à notre nom au début de notre carrière[5]. Au moment de prendre notre retraite, tous nos points sont additionnés et le total est multiplié par la valeur du point à la date de notre départ. Cette valeur varie chaque année.

L'état du système actuel de retraites s'est considérablement dégradé sous les coups des différentes réformes menées par tous les gouvernements depuis une quarantaine d'années sous la pression patronale. Mais le socle originel issu de 1945, basé sur la répartition et la solidarité inter-générationnelle (les salariéEs qui cotisent à l'instant t financent les retraitéEs à l'instant t), qui permet de garantir le droit à la retraite décente pour touTEs, était à peu près sauvegardé jusque là. Ce qui est défendu aujourd'hui par Delevoye et Macron met en péril ces fondements et ouvre une brèche vers un système par capitalisation où chacunE devra capitaliser tout au long de sa vie pour auto-financer sa future retraite, peu importe que notre situation, les aléas de la vie, nous le permettent ou non.

Une régression sociale inédite

Pour faire encore baisser les « dépenses » consacrées aux retraites, à un rythme plus soutenu que celui des dernières années, le gouvernement de Macron veut mettre en place un système universel de retraites par points. Autrement dit, il veut en quelque sorte généraliser à l'ensemble de la population le régime de l'Agirc-Arrco qui ne concerne jusqu'à présent que la retraite complémentaire des salariéEs du secteur privé. Qu'est-ce qu'un régime par points exactement ? D'après le Conseil d'Orientation des Retraites (COR) :

« Dans les régimes en points, l'assuré acquiert chaque année des points qui vont se cumuler durant toute sa carrière. La contrepartie monétaire de ses points n'est connue qu'à la date de sa liquidation, en fonction de la valeur de service du point à cette date. Comme la masse des pensions est égale au produit du nombre de points de tous les retraités par la valeur de service du point, cette dernière peut être ajustée année après année de façon à respecter l'équilibre du régime ».

Tout est dit...

D'un régime lisible et prévisible où l'on peut savoir à l'avance combien on touchera à la retraite, on passerait à un régime « surprise » et aléatoire où le niveau de la pension n'est connu qu'à la date de liquidation, c'est-à-dire au moment du départ en retraite, avec pour seule certitude la baisse plus ou moins marquée de la pension d'une année à l'autre, selon l'année de départ. Cette régression est bien le fond de l'affaire, reconnue par Fillon lui-même devant un parterre de patrons lors d'un meeting du MEDEF [6] : « le système par points, en réalité, ça permet une chose qu'aucun homme politique n'avoue, ça permet de baisser chaque année la valeur des points, et donc de diminuer le niveau des pensions ».

Nous pouvons déjà prédire cette diminution du niveau des pensions en observant ce qu'a permis la mise en place du régime par points pour la retraite complémentaire des salariéEs du privé (Agirc-Arrco).

D'abord, contrairement aux régimes en annuités (ou trimestres), toute la carrière est prise en compte – et non pas seulement les 25 meilleures années –, y compris avec ses « bas » généralement propres aux débuts de vie professionnelle. Le salaire annuel moyen de référence est donc nécessairement diminué.

Ensuite, il existe toute une série de techniques qui permettent de faire varier la valeur du point, élément central du calcul de la retraite. Les gestionnaires du régime Agirc-Arrco ont par exemple inventé ce qu'on appelle un « taux d'appel ». Celui-ci permet d'augmenter les cotisations salariales, pour augmenter immédiatement les ressources du régime, sans qu'il y ait droit en contrepartie à des points supplémentaires. Initialement de 100%, il est passé de 125% à 127%. En clair, pour 127 euros cotisés, il n'y a que 100 euros qui ouvrent droit à des points : « les montants versés au titre du taux d’appel ne sont pas générateurs de droits », dixit l'accord de 2015. Nous nous faisons littéralement voler.

Comme la valeur d'achat du point est fixée chaque année, sa valeur pouvant être revalorisée ou non en fonction des ressources et des dépenses du régime, les gestionnaires du régime peuvent arbitrairement jouer sur la valeur des points. Ainsi, pour 2017, la valeur d'achat a été revalorisée de 3,4% ; mais pour 2018, seulement de 3,3%... Pour les salariéEs à salaire constant, le nombre de points baisse. Nous nous faisons littéralement voler.

Autre exemple : la création depuis 2019 d'un « malus ». Bien que disposant de tous nos trimestres et donc bénéficiant du taux plein dans le régime général de base, ce principe crée un malus de 10% sur la pension complémentaire Agirc-Arrco si nous décidons de partir dès que nous y avons droit, et ce pour une durée de 3 ans ou jusqu'à 67 ans maximum. Le but est de nous obliger à travailler plus longtemps (possiblement jusqu'à 67 ans !) pour toucher l'intégralité de notre retraite complémentaire. Encore une fois, nous nous faisons littéralement voler.

L'objectif des régimes de retraites par points est de déconnecter le niveau des retraites futures de l'évolution de la richesse, pour ne pas avoir à poser la question politique de la répartition des richesses qui, si l'idée de justice l'emportait dans l'opinion publique, contraindrait la part du Capital à financer davantage le système des retraites. Or c'est la part du Travail qui ne cesse de pâtir depuis des années. Entre 1990 et 2009, le taux de remplacement – c'est-à-dire le rapport entre la pension de retraite perçue et le dernier salaire – des régimes Agirc-Arrco a chuté de plus de 30%.

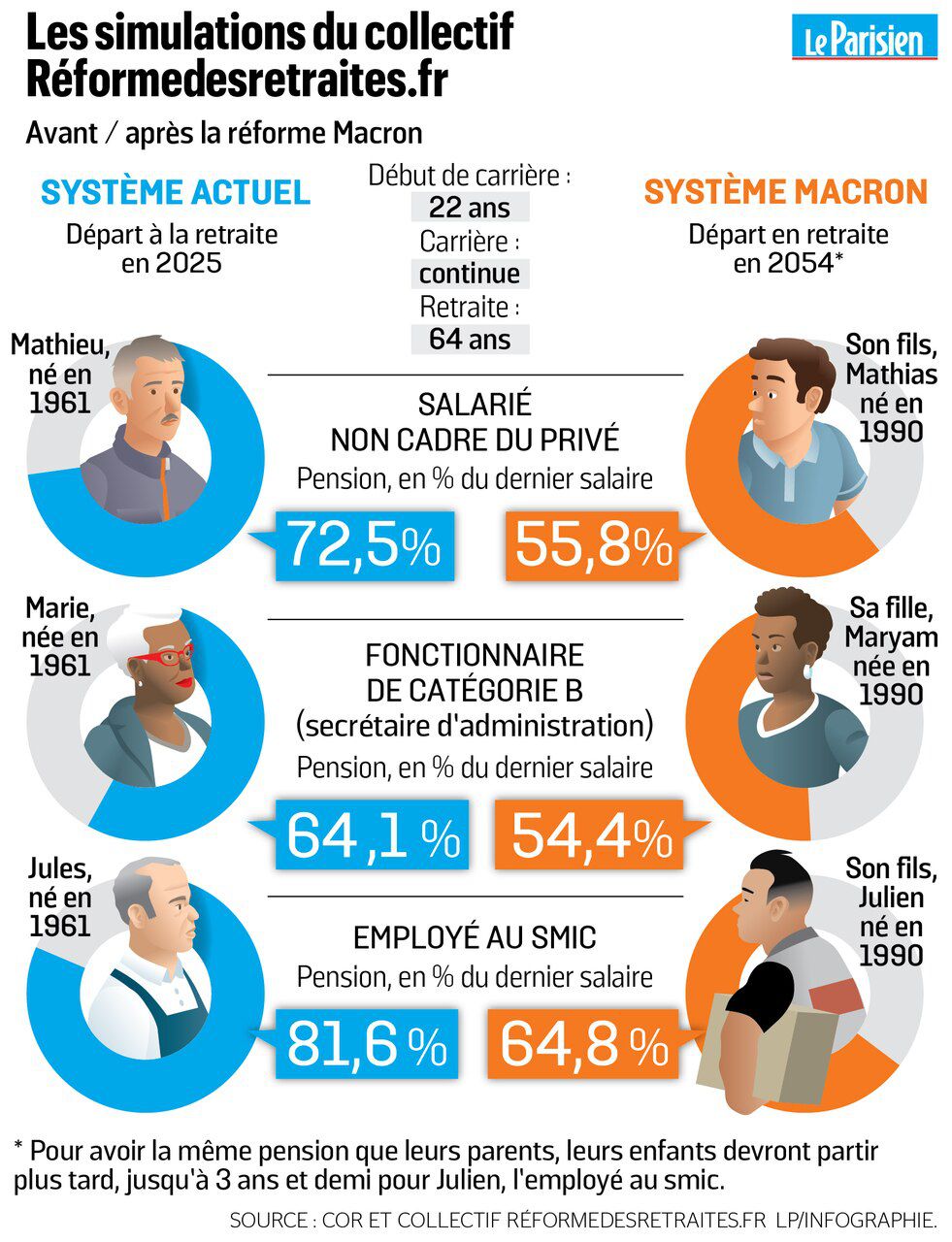

Avec le système universel de retraites par points, le gouvernement Macron veut d'une part baisser le montant des pensions, et d'autre part imposer aux salariéEs de travailler plus longtemps. Si l'idée d'universalité qui met fin aux régimes spéciaux n'est pas mauvaise en soi si tant est que des dispositifs préservent la spécificité de certains secteurs soumis à des conditions de travail plus difficiles, elle sert pour le coup le gouvernement à tirer l'ensemble des pensions vers le bas au lieu d'universaliser vers le haut. Par exemple, pour le calcul de la pension, toute la carrière serait désormais prise en compte, alors que pour les fonctionnaires jusqu'à présent, seuls les 6 derniers mois (les meilleurs) sont pris en compte. Universaliser vers la condition des fonctionnaires serait un véritable progrès social.

Pour baisser le montant des pensions, rien de tel que le dispositif d'ajustement annuel de la valeur du point au départ en retraite. D'un système à « prestations définies », dans lequel en contrepartie d'un nombre d'années travaillées nous connaissons à l'avance le taux de remplacement, on passe à un système à « cotisations définies » dans lequel les trimestres disparaissent, le taux de remplacement disparaît, pour laisser place à des mécanismes automatiques contrôlés par les gestionnaires qui décideront chaque année de la valeur du point et donc du montant de notre pension, en fonction d'une part prédéterminée du Produit Intérieur Brut (PIB) réservée aux retraites. Au lieu d'une société démocratique où l'on débat chaque année du niveau des cotisations et de la répartition des richesses, ce qui est voulu par le gouvernement automatise un mécanisme économique défavorable en l'éloignant du débat politique et de celles et ceux qui produisent ces richesses (les travailleuses et travailleurs).

Le gouvernement Macron, sous pression du MEDEF, veut en effet fixer dans la loi à 14% la part du PIB réservée aux retraites, ce qui correspond à peu près à la part actuelle ; alors qu'il y a une évolution démographique... Dans la période des départs en retraite des enfants du « baby-boom » qui durera jusqu'en 2035, par exemple, de plus en plus de retraitéEs se partageraient la même part du PIB consacrée aux pensions : mécaniquement, chaque pension individuelle s'ajusterait à la baisse relative. Quand de plus en plus de personnes se partagent un même gâteau qu'on ne veut pas faire grossir, a fortiori la part de chacunE diminue !

Pour résoudre l'équation démographique du système des retraites, tous les gouvernements néolibéraux du monde et tous les patronats avancent toujours deux possibilités : pour maintenir l'équilibre budgétaire, il faut soit allonger la durée de cotisations (travailler plus longtemps), soit reporter l'âge légal de départ à la retraite (travailler plus longtemps). Jamais une troisième possibilité n'est évoquée : celle qui implique de toucher à la répartition des richesses, de revenir par exemple à une répartition du partage entre Capital et Travail comme celle d'il y a 40 ans qui était plus favorable aux travailleuses et travailleurs. La volonté du patronat est de ne pas mettre un euro de plus dans les caisses de retraite ; alors que pour financer les retraites, le taux de la cotisation patronale pourrait être augmenté. Le patronat, les actionnaires, ont bien les moyens d'augmenter les cotisations, de faire grossir le gâteau. Mais ce sont toujours nos ressources qui sont touchées, pas les profits du CAC40, ni les profits financiers, ni les dividendes...

Cet entêtement à vouloir allonger la période travaillée repose sur l'idée mutilée selon laquelle l'espérance de vie augmente en France : si nous vivons plus longtemps, nous devrions donc travailler plus longtemps. Or si, en moyenne, l'espérance de vie augmente, elle n'augmente pas de la même manière pour tout le monde : beaucoup moins chez les ouvrierEs que chez les cadres. Et cet écart est encore plus grand pour ce qui concerne l'espérance de vie en bonne santé : jusqu'à 10 ans d'écart ! Les cadres bénéficient de retraites beaucoup plus élevées, beaucoup plus longues et peuvent en profiter beaucoup plus longtemps en bonne santé. D'après Eurostat, l'espérance de vie en bonne santé s'établit en moyenne à 64,1 ans pour les femmes et à 62,7 ans pour les hommes. L'espérance de vie sans problème physique est en moyenne de 59 ans pour les hommes ouvriers. C'est pourquoi, dans les faits et d'après l'INSEE, l'âge moyen de cessation de toute activité est de 60 ans : du fait de la fatigue, de la maladie, les travailleurs préfèrent finir leur carrière au chômage et partir plus tôt avec une retraite de misère plutôt que de s'acharner à travailler en mauvaise santé. Ce sont les cadres qui profitent le plus du système de retraites, et pour comble, la réforme prévoit de les exonérer de cotisations lorsque leurs salaires dépassent les 10 000 euros par mois !

Avec la mise en place du système universel de retraites par points voulue par Macron, un « âge pivot » serait fixé à 64 ans. Seraient pénalisés d'une décote celles et ceux qui feront le choix de partir à l'âge légal de 62 ans. Et cet âge de 64 ans serait encore relevé régulièrement à raison de 2⁄3 de l'espérance de vie officielle – qui ne fait aucune différence entre les cadres et les ouvrierEs, et qui ne tient pas compte de l'espérance de vie en bonne santé. Ce que veut Macron, c'est pousser les travailleuses et travailleurs à finir leur carrière puis passer toute leur retraite en mauvaise santé ; ou à partir en retraite quand nous sommes encore en bonne santé, mais avec très peu de points et donc une pension de misère... Et il se gargarise de nous laisser le choix !

D'un régime collectif fondé sur la solidarité inter-générationnelle et sur des restes de justice égalitaire, on passerait à un régime individualisé, avec toutes les inégalités que cela implique. Car nous ne partons pas à égalité dans cette société. Il y a déjà aujourd'hui une amplification des écarts au moment de la retraite par rapport à ceux qui existent au travail pour les salaires.

Et les femmes sont particulièrement concernées par ces inégalités. Dans l'économie actuelle, les femmes ne sont pas les égales des hommes : les salaires et retraites en sont la preuve. En 2014, le salaire des femmes était de 74,3% du salaire des hommes pour le régime général. En 2016, les nouvelles retraitées percevaient une retraite égale à 69% de celle des hommes ; alors que de très nombreuses femmes travaillent au-delà de 62 ans : 21% d'entre elles travaillent jusqu'à 67 ans contre 8% des hommes. Les régimes par points, tel que celui voulu par la réforme Delevoye-Macron, amplifient encore les écarts salariaux pour les retraites. Encore une fois, la preuve est apportée par les complémentaires Agirc-Arrco, où les pensions des femmes cadres ne représentent que 61% de celles des hommes et 41% pour les employées et ouvrières, alors que cet écart injuste est de 75% pour l'ensemble des régimes généraux en incluant les mesures de solidarité et la pension de réversion[7] – qui profite à 4,4 millions de personnes dont 90% sont des femmes.

Dans le système de retraites actuel, des dispositifs de solidarité existent encore : prise en compte des congés maternité et paternité, des périodes de maladie et de chômage indemnisé, pensions de réversion, etc. Des dispositifs qui contribuent à corriger un peu les inégalités dont sont victimes les femmes, mais aussi les jeunes ou les personnes précarisées. Avec la réforme Macron, des points seraient attribués seulement pour les périodes non travaillées indemnisées (pas pour le chômage non indemnisé par exemple) ; ou une majoration des points de seulement 5% par enfant profiterait à l'un des parents (en général l'homme puisqu'il gagne plus). Et le financement de ces maigres dispositifs serait séparé du budget du système des retraites par points, les rendant tributaires soit du budget de l'État, soit de l'équilibre des caisses de sécurité sociale, de l'Unedic... Un enjeu lié au fait voulu que ces « dépenses » ne devront pas dépasser 25% du montant global des retraites. Ce sont donc les femmes, les jeunes, les personnes précarisées ou celles qui subissent des accidents de la vie ou des parcours hachées qui seront encore plus lésées par un tel système à points. D'autant plus qu'en prenant en compte toute la carrière – et non pas seulement les 25 meilleures années (ou les 10 meilleures comme c'était le cas avant 1993) –, le calcul des points frapperait fort sur les carrières hachées, les temps partiels, les bas salaires... en somme sur les plus démuniEs.

Le mouvement social prend forme

A la suite du rapport Delevoye, qui s'attaque à tout le monde, des secteurs ont réagi. Le 20 septembre, l'intersyndicale de la RATP annonçait une grève illimitée à partir du 5 décembre pour exiger le retrait pur et simple du projet de retraites par points. Elle a très vite été rejointe par l'intersyndicale de la SNCF.

De nombreux secteurs n'appellent pas à la grève illimitée mais à une journée de grève générale le 5 décembre : dans le secteur des transports, de l'énergie, des raffineries, dans l'éducation nationale, dans la santé, chez les étudiantEs, etc. On peut s'attendre à voir le pays bloqué le 5 décembre, avec probablement plus d'un million de personnes en manifestations. D'autant plus que davantage de secteurs se rallient jour après jour à l'idée d'une grève reconductible.

Dans la genèse de ce mouvement du 5 décembre, qui rappelle à maints égards la grève générale victorieuse de 1995, on constate une convergence de divers mouvements de contestation, notamment entre les syndicats et les Gilets Jaunes, ce qui laisse à penser que le mouvement naissant commence à dépasser le simple cadre de la réforme des retraites. C'est l'ensemble des politiques inégalitaires menées par Macron qui sont remises en cause, ce qui permet de penser que ce mouvement est potentiellement puissant et durable.

L'enjeu sera double à partir du 5 décembre : la reconduction de la grève va-t-elle dépasser le seul secteur des transports ? Le secteur privé va-t-il se mettre en mouvement ?

Face à cette montée en puissance des travailleuses et travailleurs, le pouvoir vacille. Il multiplie les annonces alambiquées : si le mouvement s'étend, il est possible que le gouvernement décide que cette réforme ne s'appliquerait finalement qu'aux nouvelles et nouveaux entrantEs sur le marché du travail, ce qui retarderait considérablement l'application de cette réforme. Macron joue sa réélection aux prochaines élections présidentielles : il serait contraint de lâcher quelques mesures spécifiques pour tel ou tel secteur mobilisé, afin de dégonfler la contestation.

Un mouvement qui veut gagner devra donc faire l'effort de la persévérance dans l'unité et la solidarité jusqu'au bout, c'est-à-dire jusqu'au retrait pur et simple du projet de réforme.

[1] La fédération SUD-Rail a fait savoir dans un communiqué qu'elle ne se rendrait pas au ministère « pour se faire expliquer ou pour négocier les délais de mise en application du système universel de retraites à points ». Quand on combat un projet néfaste, on ne va pas le négocier.

[2] Le nombre de trimestres d'assurance (cotisés et assimilés) est limité à 4 par année civile, sauf si l'on peut bénéficier d'une majoration de durée d'assurance.

[3] La pénibilité au travail répond à certains critères (travail de nuit, en 3×8, travail répétitif, températures extrêmes, bruit, etc.) et fait l'objet d'une accumulation de points tout au long du contrat sur un compte professionnel de prévention (C2P) personnalisé accessible ici.

[4] Si les parents souhaitent se répartir les trimestres de majoration d'adoption ou d'éducation, ils doivent en faire la demande dans les 6 mois suivant le 4ème anniversaire de la naissance ou de l'adoption.

[5] Pour la retraite complémentaire, chacunE peut accéder à son relevé de carrière sur son espace personnel du site de l'Agirc-Arrco.

[6] François Fillon est un homme politique français de droite, membre de Les Républicains (LR), ancien ministre et Premier ministre, puis candidat à l'élection présidentielle de 2017. Il est mis en examen depuis le 14 mars 2017 pour « détournements de fonds publics », « complicité et recel de détournements de fonds publics », « complicité et recel d'abus de bien sociaux », « manquements aux obligations de déclaration à la Haute Autorité pour la transparence de la vie publique », « trafic d'influence », « faux et usage de faux » et « escroquerie aggravée ». Un procès se tiendra en correctionnelle entre le 24 février et le 11 mars 2020.

Le Mouvement des Entreprises de France (MEDEF) est un syndicat patronal qui possède un surpoids dans les orientations économiques et sociales des politiques françaises, et qui défend les intérêts patronaux.

[7] La pension de réversion correspond à une partie de la retraite dont bénéficiait ou aurait pu bénéficier l'assuréE décédéE. Elle est versée, si certaines conditions sont remplies, à l'époux ou épouse survivantE. Dans le secteur privé, elle est égale à 54% de la retraite dont bénéficiait ou aurait pu bénéficier le défunt, sans tenir compte des majorations de retraite. Cette pension de réversion est également attaquée dans le projet de retraites par points, qui de surcroît ne s'ouvre même pas au PACS.

")

Photo de couverture : Rad Cyrus